黒田日銀、金融緩和の推移と歴史 予定まとめ

黒田日銀、金融緩和の推移と歴史 予定まとめ

日本経済の重要な鍵を握っているのが日銀だ。

黒田東彦氏が2013年3月に総裁に就任、その後に行った大胆な金融緩和は国内経済に大きな影響を与えてきた。

これまでに黒田日銀が実施してきた金融緩和の種類は量的・質的、マイナス金利、長短金利操作の3つ。

2018年4月8日に任期切れとなった黒田総裁は続投、異例の2期目に突入した。

黒田日銀の金融緩和の歴史と予定をまとめた。

目次

・予定

・年表

・バズーカ第1弾

・バズーカ第2弾

・バズーカ第3弾

・バズーカ第4弾

・新枠組み

・枠組み強化

黒田日銀、今後の予定

・2018年

10月31日:金融政策決定会合の結果発表(展望リポート)

12月20日:金融政策決定会合の結果発表(展望リポート)

・2019年

1月23日:金融政策決定会合の結果発表(展望リポート)

3月15日:金融政策決定会合の結果発表

4月25日:金融政策決定会合の結果発表(展望リポート)

6月20日:金融政策決定会合の結果発表

7月30日:金融政策決定会合の結果発表(展望リポート)

9月19日:金融政策決定会合の結果発表

10月31日:金融政策決定会合の結果発表(展望リポート)

12月19日:金融政策決定会合の結果発表

黒田日銀、就任からの歴史

〜黒田日銀前の金融緩和〜

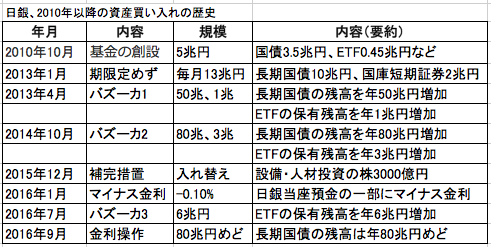

・2010年10月28日

包括的な金融緩和政策の導入、資産買入等の基金の創設

→資産買入は5兆円程度:国債3兆5000億円、CP5000億円、社債5000億円、ETF4500億円、REIT500億円

・2012年10月

デフレ脱却に向けた取組についてを公表

(政府と日銀の共同声明)

・2013年1月

物価安定の目標と期限を定めない資産買入れ方式の導入

→物価目標を前年比2%上昇に、2014年から期限定めず金融資産の買い入れを導入

→→毎月、長期国債2兆円程度と国庫短期証券10兆円程度の13兆円程度

〜〜〜2013年3月20日〜〜〜

日銀総裁に黒田東彦氏が就任

・2013年4月4日

量的・質的金融緩和を導入(黒田バズーカ第1弾)

・2014年10月31日

量的・質的緩和の拡大(黒田バズーカ第2弾)

・2015年12月18日

金融緩和の補完措置

・2016年1月29日

マイナス金利付き量的・質的金融緩和の導入(黒田バズーカ第3弾)

・2016年7月29日

金融緩和の強化(黒田バズーカ第4弾)

・2016年9月21日

長短金利操作付き量的・質的金融緩和(新しい枠組み)

・2018年7月31日

金融緩和継続のための枠組みの強化

量的・質的金融緩和を導入(黒田バズーカ第1弾)

手段①マネタリーベースおよび長期国債・ETFの保有額を2年間で2倍に

手段②長期国債買い入れの平均残存期間を2倍以上に延長

・従来の日銀からの修正

①金融市場調節の操作目標を金利からマネタリーベースに変更。

②マネタリーベースが年60~70兆円で増えるように金融緩和を実施

・具体的な変更点

①長期国債の保有残高を年間50兆円のペースで増加させる

②長期国債の買い入れ対象を40年債を含む全ゾーンに拡大

③国債の買い入れの平均残存期間を現状の3年弱から平均の7年程度に延長

④ETFの保有残高が年1兆円ずつ増えるように買い増し

量的・質的緩和の拡大(黒田バズーカ第2弾)

・追加の金融緩和とは?

目的:追加の金融緩和で物価上昇率を2%にコミット

手段①マネタリーベースの増加を年60~70兆円から年80兆円に拡大

手段②長期国債の買い入れ量を年50兆円から年80兆円に増やす

手段③国債の買い入れの平均残存期間を7年程度から7~10年程度に延長

手段④ETFの買い入れ額を年1兆円から年3兆円に

手段⑤JーREITの買い入れを年300億円から年900億円に

金融緩和の補完措置

手段:年間約3兆円の買入れに加えて年間約3000億円の枠で「設備・人材投資に積極的に取り組んでいる企業」の株式を対象とするETFを買入れる

背景:日銀は2002年11月から金融機関が保有する株式の買入れを実施、2007年10月より取得株の売却を開始したが株安により売却を停止していた。

保有株は2015年11月末時点の時価で年間約3000億円でちょうど入れ替えになる

マイナス金利付き量的・質的金融緩和の導入(黒田バズーカ第3弾)

・マイナス金利付き量的・質的金融緩和とは?

目的:2%の物価上昇のためイールドカーブの起点を引き下げ金利に下押し圧力を加える

①日本銀行当座預金を3段階に分割し、プラス金利、ゼロ金利、マイナス金利を適用

②国債の買い入れの平均残存期間を7~10年程度から7~12年程度に拡大

金融緩和の強化(黒田バズーカ第4弾)

金融緩和の強化とは?

目的:2%の物価安定の目標のため金融緩和を強化する

①ETFの買入額を年3兆3000億円から年6兆円に拡大

長短金利操作付き量的・質的金融緩和(新しい枠組み)

新しい枠組みの長短金利操作付き量的・質的金融緩和とは?

目的:2%の物価安定のために持続可能な方法で金融緩和を続ける

・従来との変更点

①国債の買い入れ量ではなく金利を金融政策の目標に変える

②短期金利は銀行が日銀に預ける預金の一部にマイナス0.1%の金利(現状維持)

②長期金利は10年物国債の金利がゼロ%に推移するように国債を買い入れ

③国債の買い入れ額は従来の80兆円をめどにし、金利が目標値で推移するなら80兆円までは買わない

④国債の買い入れの平均残存期間(従来は7〜12年程度)は廃止

⑤長短金利操作のため日銀が指定する利回りでの国債買い入れ(指値オペ)を実施

金融緩和継続のための枠組み強化

金融緩和継続への枠組みの強化とは?

目的:長期化する金融緩和の持続可能性を高める

・従来との変更点

①将来の金融政策を約束する「フォワードガイダンス」を導入

②プラスマイナス0.1%に設定していた金利目標をプラスマイナス0.2%に変更

③国債の購入は年80兆円をめどとしつつ弾力的な買い入れ、ETF買い入れ額は「上下に変動しうる」

④ETFの買い入れ額の配分を日経平均型を減らし(1割程度)、TOPIX型を増やす