国税庁の発表、ビットコインなど仮想通貨の税金の計算方法

国税庁、ビットコインなど仮想通貨の税金の計算方法を発表

国税庁は2017年12月1日夕方、ビットコインなど仮想通貨での具体的な税金の計算方法を発表した。

ビットコインを購入して価格が上昇した場合、売却して出た利益が「所得」となり税金がかかる。

価格が上昇したビットコインを使って商品を購入、他の仮想通貨の購入に使用した場合もその時点までのビットコインの価格上昇分を実現した利益と把握して税金を計算する。

追加でビットコインを購入した場合は移動平均法により、単価の計算を行っていく。

仮想通貨の分裂(分岐)では新しい仮想通貨の取得価格は0円として計算、その後に値上がりした部分は全て利益となり、売却か使用した時に税金の対象になる。

仮想通貨の売却時や使用、他の仮想通貨への購入に関してはその時点の利益に対して税金がかかるとの指摘が広がっていた。

ビットコインの分裂(分岐)では取得価格が0円と計算されるため、「本家」から分裂した仮想通貨を売却して多額の利益を手にした場合、その利益の全額に税金がかかってしまう計算方法となる。

なお、2017年1月1日〜12月31日の利益(所得)についての税金を申告、納付する期間(確定申告)は2018年2月16日(金)から3月15日(木)まで。

目次

ビットコインの税金計算の例

1月1日に1ビットコインを100万円で購入する。

(0.1ビットコインが10万円)

2月1日に1ビットコインが130万円まで上昇する。

(0.1ビットコインが13万円)

この時点で以下の行為を行うと課税される。

・0.1ビットコインを売却した場合

13万円(時価)-10万円(取得価格)=3万円(実現した利益)

→3万円が課税対象

・0.1ビットコインで商品を購入した場合

13万円(時価)-10万円(取得価格)=3万円(実現した利益)

→3万円が課税対象

(使った10万円は単なる「消費」のため税金を減らす効果はない)

・0.1ビットコインで他の仮想通貨を購入した場合

13万円(時価)-10万円(取得価格)=3万円(実現した利益)

→3万円が課税対象

(購入した新しい通貨の取得価格は13万円)

ビットコインの税金面での単価計算の例

1月1日に1ビットコインを100万円で購入

(0.1ビットコインが10万円)

3月1日に1ビットコインを400万円で購入

(0.1ビットコインが40万円)

・単価計算

(100万円×1BTC+400万円×1BTC)÷2BTC=250万円

→1ビットコインを250万円で取得したと計算

さらに5月1日に1ビットコインが800万円まで上昇した場合。

(計算上は0.1ビットコインを25万円で保有している)

・0.1ビットコインを売却した場合

80万円(時価)-25万円(取得価格)=55万円(実現した利益)

→55万円が課税対象

ビットコイン分裂時の税金計算の例

5月1日に1ビットコインを50万円で購入

8月1日にビットコインが分裂してビットコインキャッシュを獲得

(1ビットコイン=50万円、1ビットコインキャッシュ=0円で単価を計算)

10月1日に1ビットコインが60万円、1ビットコインキャッシュが30万円に上昇した場合

・1ビットコインを売却

60万円(時価)-50万円(取得価格)=10万円(実現した利益)

→10万円が課税対象

・1ビットコインキャッシュを売却

30万円(時価)-0円(取得価格)=30万円(実現した利益)

→30万円が課税対象

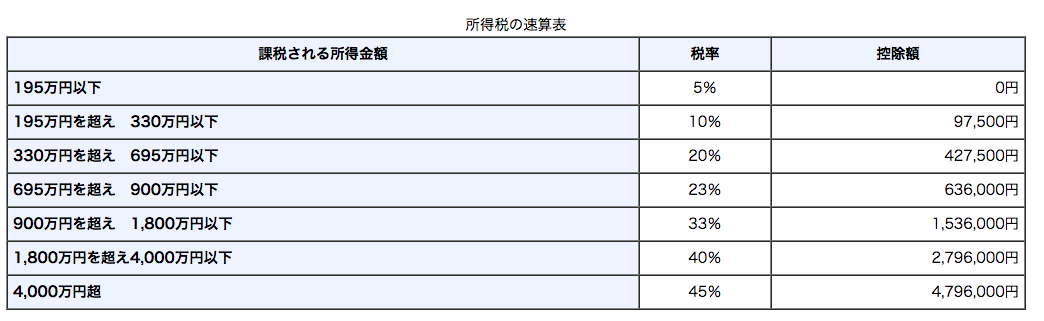

所得税の金額

【国税庁ホームページより 注:これとは別に一律で住民税10%が追加される】