キングコング西野、贈与税1億6000万円の対策 募金3億円、法人の営業行為か

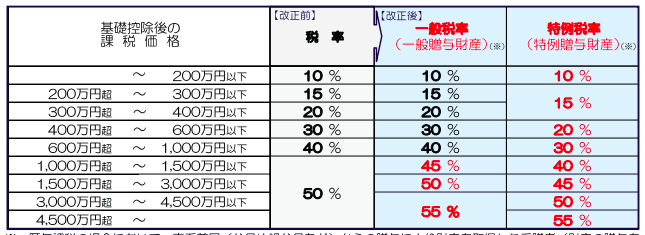

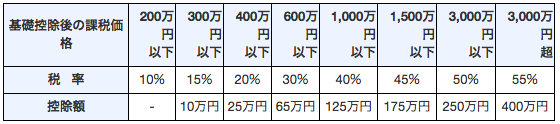

【贈与税は最大で55%の税率がかかる】

キングコング西野「借金3億円をノリで抱えた」 3億円の募金へ

お笑いコンビキングコングに所属し、かつ絵本作家でもある西野亮廣氏の行動が話題だ。

西野氏は6月4日、公式ブログで自身の借金3億円返済のための「寄付」を呼びかけた。

地元である兵庫県川西市に滑り台や「AR(拡張現実)」を盛り込んだ体験型の美術館を建設する予定で、そのために3億円の借金をしたという。

西野氏はブログで「借金3億円をノリで抱えてしまい、あらゆる間接が震え、激しい下痢に襲われている」と説明。

自分の銀行口座を示して「300万人が100円ずつ募金すればいい」と述べた。

西野氏が個人で3億円の「募金」に成功した場合、贈与税1億6000万円が発生する可能性がある。

一般的な法人での行為の場合は「募金」や「寄付」ではなく、ただの営業行為とも言える。

個人の3億円の寄附形式の資金調達では贈与税 一般の法人なら受贈益で法人税の対象

【一般贈与財産の贈与税の速算表】

無償で財産を渡す行為は税法上で「贈与(貰う側)」と「寄付(払う側)」が該当する。

ここで、お金をもらう側にとっては税金が問題になりやすい。

NPO法人が不特定多数から寄付金を貰った場合、原則として税金はかからない。

個人が不特定多数からお金を貰った場合、贈与税として最大55%の税金がかかる場合がある。

今回のケースで西野氏が個人として3億円を集めて一般的な事業を行った場合、基礎控除などを考慮して約1億6000万円の贈与税が発生する。

ただ、国税庁は「贈与税がかからない場合」として公益を目的とする事業での資金集めには贈与税がかからないとしている。

相続税法でも同様の定義があり、相続税法施行令第2条は公益事業の範囲について社会福祉法・更生保護事業法・児童福祉法・学校教育法がそれぞれ規定する事業としている。

3億円の資金調達において税金対策をしていない場合、巨額の贈与税が西野氏に降りかかってしまう。

今回の西野氏の「募金」では振込先が「(株)にしのあきひろ」となっているため、西野氏が2017年10月に設立した「株式会社にしのあきひろ」が募金先のようだ。

法人でも贈与は受贈益として法人税の対象となるうえ、西野氏の個人と法人での活動の境目が難しく課税関係はより複雑になる。

なお、類似のケースとして不特定多数から資金を集めるクラウドファンディングがあるが、これは内容によって「投資」や「商品購入」、「寄附」などに分類されて、それぞれで税法上の扱いが異なる。

国税庁:No.4405 贈与税がかからない場合

3 宗教、慈善、学術その他公益を目的とする事業を行う一定の者が取得した財産で、その公益を目的とする事業に使われることが確実なもの

・この記事の関連リンク

西野亮廣ブログ:【悲報】キンコン西野、3億円の借金を抱える

国税庁:贈与と税金

国税庁:贈与税のしくみ